「摘要」稻米是我国百姓的重要口粮之一,是国家粮食安全战略的重中之重,支持稻米加工行业健康发展,是农发行贯彻落实党的二十大会议精神,“全方位夯实粮食安全根基”的重要工作之一。本文通过分析我国稻米行业整体情况以及稻米加工行业发展面临的形势,探讨农发行信贷支持稻米加工行业的对策。

「关键词」粮棉油 信贷 稻米加工

党的二十大报告强调,要“全方位夯实粮食安全根基”。稻谷及其消费制品市场是我国最大的粮食市场之一,是国家粮食安全战略的重中之重。近年来,受“稻强米弱”、产能过剩、新冠疫情和电商冲击等因素影响,稻米加工行业整合加速,大量中小型稻米加工企业经营困难。通过对稻米行业的研究分析,有针对性的对信贷政策进行优化调整,有利于提高农发行信贷政策与行业变化的适配性,更好地发挥农业政策性银行职能作用,稳步提高稻米加工行业贷款质量,从而推动稻米加工行业高质量发展。

一、我国稻米行业整体情况

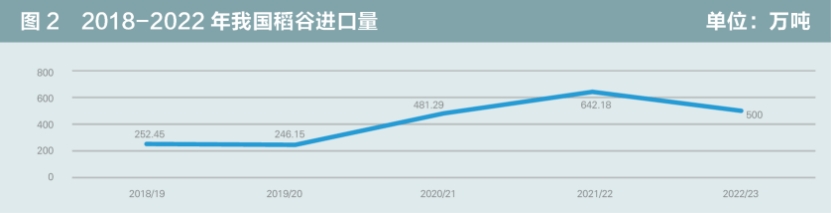

我国稻谷自给率100%,进口和出口量相对较小,但近两年我国成品米和碎米进口量有所增长,对国内稻米加工产业造成一定冲击。国内供给充裕,下游消费需求相对稳定,供给略大于需求,稻谷和大米价格始终在合理区间波动,行业整体运行平稳。(一)水稻种植面积继续进行结构调整,优质稻比重继续增加。中国水稻种植面积已连续十年超4.4亿亩,2018-2022年国内水稻种植面积呈现先降后增再趋稳趋势。种植面积方面,2022年中国水稻种植面积增至4.5亿亩,较2021年小幅增长约0.1%。种植结构方面,2022年中国水稻种植面积结构继续优化,呈现优质稻占比总体继续增加特点。东北地区种植面积略有减少,少量水改旱,南方地区再生稻种植面积小幅增长。2022年中国稻谷延续最低收购价政策,因国家实施“优质粮食工程”“中国好粮油”品牌战略,水稻种植结构继续调整,“普改优”连年增加,再生稻种植面积同步增长。(二)国内稻谷总供应依然充足,饲用碎米进口数量显著上涨。2018-2022年国内稻谷总产量呈先降再升趋势,与种植面积一致(图1)。2022年国内稻谷总产量约2亿吨,较2021年小幅减少0.04亿吨,同比降幅2%。进口方面,由于2017年中国稻谷收购托市价格首次下调,随后数年托市价格或稳或降,导致进口大米价格优势减弱,但从2020年开始,进口量逐年上升,2022年进口总量619万吨,比2021年增加122万吨,增幅近26%(图2)。总体来看,虽然国内稻米产量小幅减少,但总供应依然充足。

(三)稻米加工产能过剩,稻米副产品整体延续高位带动企业保持盈利。开工率方面,2018-2022年国内米厂年平均开机率由31%逐年下降至20%,2022年度降至5年内最低水平。一是由于加工总产能过剩,米厂平均开工率不高;二是产能逐步集中至中大型企业。盈利情况方面,由于稻米副产品价格波动加大,且对加工利润影响作用增加,2022年在稻米副产品处于高位作用下,“稻强米弱”现象有一定缓解,企业盈利保持稳定。(四)稻米消费总量近五年呈先增后降趋势,预计新年度需求仍将小幅下降。2018-2022年国内稻谷需求总量维持在2.04-2.24亿吨之间,其中口粮消费量维持在1.35-1.6亿吨,临近年度波动率5%以内。稻谷作为我国第一口粮品种,口粮需求属性不变,去库存加快了饲料、工业需求量的提升,饲料需求占比在2020年达到峰值后逐步小幅回落。随着去库存影响弱化,口粮消费需求保持稳定,工业需求量继续小幅回落,预计新年度我国稻米下游需求总量将小幅下降2.5%左右。(五)稻谷加工行业以大米加工企业为主。从水稻消费企业行业分布分析,据不完全统计,截至2022年中国大米行业企业数量约9980家,以稻米加工企业为主,其中规模以上企业占比24%;稻谷加工企业用途分类方面,稻米加工企业占比达95%,饲料用粮企业、工业用粮企业等合计占比约5%。2018-2022年大米行业企业数量基本维持正常稳定状态,各区域按行业看,稻米加工、工业用粮企业和其他产业的企业数量均有所下降,饲料企业数量增加。部分新建企业加入或者企业扩产,部分企业退出市场或转行,总体基本保持平衡状态。

二、当前我国稻米加工行业发展面临的形势

近年来,内外部环境日趋复杂,稻米加工行业“稻强米弱”和精深加工能力不足等原有问题持续强化。随着国际贸易不断加深以及电商销售渠道逐步完善,稻米加工行业又出现了新的发展趋势,“老问题”和“新趋势”叠加,种植及产能结构面临调整,企业经营方式也面临新的转变。

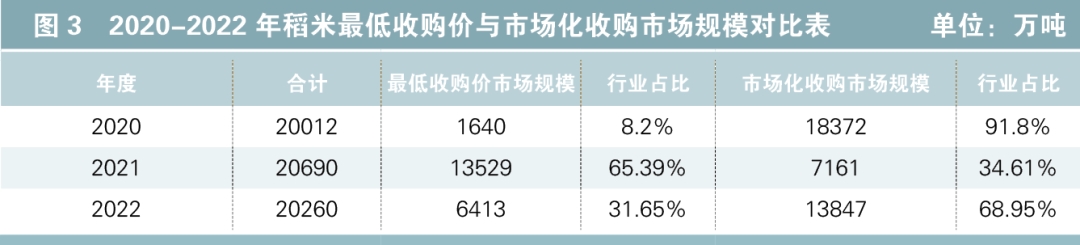

(一)最低收购价政策对稻米加工行业市场化收购的市场规模产生直接影响。从信贷角度看,受最低收购价政策影响,在不考虑客户结构布局的情况下,稻米加工行业政策性业务规模与市场化业务规模存在“此增彼减”关系。由于原稻收购价格区域化差异以及最低收购保护价政策的相关调整,各稻米主产区最低收购价政策不断调整,启动最低收购价政策地区的市场化收购业务规模会随之减少。由于最低收购价政策启动情况差异,2020-2022年稻谷市场化收购的市场规模分别为91.8%、34.61%、68.95%,变动较大。在最低收购价政策启动的覆盖面较大的年份,如2021年度,我国稻米加工企业主要以从国家竞拍原材料进行加工的经营方式为主,市场化收购业务规模较小,占比仅34%。

(二)产业布局与消费区域分布一致,种植结构调整将引导稻米产能转移及消费区域调整。从当前稻米加工产业布局现状分析,稻米加工企业主要集中在产区,主销区与主产区基本一致。产量分布方面,我国稻谷种植地区分布广泛,主产区包括黑龙江、湖南、江西、江苏、湖北、安徽、四川等省,上述地区稻谷产量约占全国产量的65%以上。产能分布方面,东北、华东和华中地区稻米加工企业数量在全国占比近90%。消费区域分布方面,赣粤闽、云贵川、苏浙沪、东北地区全国稻谷消费合计占比近70%。从产量、产能分布和消费区域对比分析可以看出,基于居民饮食习惯,主产区的产能和主销区消费量呈正相关,如我国稻米种植结构进行调整,产能布局及消费区域大概率将随之调整。

(三)初加工市场企业数量减少,产能进一步向大型企业集中。2022年我国稻米加工企业比2021年减少205家,减幅2%;比2020年减少326家,减幅3%。企业数量减少的主要原因是产能过剩,各主产区普遍出现抢收、“吃不饱”问题,在“稻强米弱”的市场格局下,中小型企业利润微薄,不得不退出市场。与此同时,益海嘉里、中粮集团等大型企业持续扩张加工产能。产能方面,由于品牌效应和规模效应对稻米加工企业盈利能力的影响越来越大,中小企业数量呈逐年下降趋势。但作为粮食保供类企业,中小稻米加工企业对应的消费市场仍存在,如何平衡和稳定产业结构、有效提高中小企业竞争力是我国稻米加工行业均衡有效发展面临的问题。

(四)“稻强米弱”现象越来越突出,稻米初加工企业利润受到两端挤压。从粮食收购、销售情况看,原粮价格涨幅高于成品粮价格,稻米价差进一步扩大。以湖北省为例,2021年中晚稻市场收购均价2842元/吨,同比上涨324元/吨,涨幅12.87%;中晚籼米出厂均价4310元/吨,同比上涨155元/吨,涨幅3.73%;原材料涨幅大于产成品涨幅9.14个百分点,行业利润被进一步挤压,除头部企业及品牌知名度较高的企业外,大部分中小型稻米加工企业不得不转做贸易粮,产能被大量闲置,传统企业面临生产设备的转型升级,或有经营理念和经营方式转变的选择期。

(五)行业梯队分化明显,品牌在竞争中的重要性凸显。一是自主品牌大米企业市场份额不断扩大。随着消费水平提高,消费者对品牌的认可度逐步提升。目前国内小包装大米前五大品牌如中粮集团、益海嘉里、北大荒、华润五丰等企业的市场份额已经接近80%。散装大米市场份额持续下降,且以地方品牌为主。二是产能逐步向大米自主品牌企业集中。根据中国粮食行业协会公布的2021年大米加工企业50强名单,中粮粮谷、益海嘉里和北大荒米业等头部企业稻谷年加工能力分别为495万吨、348万吨和150万吨,上述三家企业占全国大米加工产能近一半。三是资本介入助力新兴品牌快速崛起,抢占中小型企业市场份额。近年来,红杉等私募投资机构逐渐加大了对农业领域的投资,行业内出现了“互联网+农业”新型品牌经营模式,“十月稻田”等由资本扶持的新兴大米品牌崛起,迅速抢占国内大米市场份额。

三、稻米加工信贷业务发展需关注的问题

(一)当前农发行稻米加工信贷支持规模对比行业整体规模占比较低,具有较大业务发展空间。根据2022年稻谷产量分析,全年稻谷产量20700万吨,中晚籼稻和粳稻最低收购价分别是每50公斤124元、129元和131元,其中口粮需求量约16000万吨。按照每50公斤124元的价格测算,在不考虑饲料和工业需求的情况下,仅口粮加工需求的市场规模近4000亿元。虽然目前农发行对稻米行业整体的支持规模较大,但稻米加工行业信贷规模相对较小,稻米加工贷款支持的市场份额全国占比低于20%,具有较大业务发展空间。

(二)贷款结构需进一步优化,贷款投向精准度需进一步提高。从客户布局方面分析,目前全国稻米加工企业中,小微企业占绝大多数,与当前稻米加工客户结构一致。但从用信需求角度分析,我国稻米加工行业的产能、实际加工量均集中在大中型企业,且有进一步集中的趋势,目前农发行稻米加工头部企业贷款规模占比相对较低。从大米加工50强企业支持情况分析,农发行对50家大米加工企业累计投放的稻米加工贷款,仅占其全部贷款的26%,贷款投向精准度需进一步优化。

(三)部分稻谷主产区信贷营销力度有待加强。从我国水稻种植面积方面分析,种植面积从高到低的主产区分别为湖南、江西、黑龙江、江苏、湖北、安徽、四川、广西、广东9省,稻谷种植面积全国占比的差额保持在1%左右。农发行稻米加工客户及贷款规模绝大部分集中在黑龙江、湖北、安徽、湖南、江西5省,其他地区的客户数量和贷款规模均与我国稻谷主产区产能布局有较大差异。从保障粮食安全、服务国家粮食宏观调控角度考虑,上述省份要加强客户营销和信贷支持力度。

(四)风险防控面临较大压力。从企业性质分析,农发行稻米加工企业中的民营企业数量占比91%,对应的贷款规模占比84%。从企业规模分析,稻米加工企业中,小微企业数量占比90%,对应的贷款规模占比64%。民营企业、小微企业的经营方式绝大部分为原粮初加工,没有精深加工能力和品牌优势,普遍存在规模偏小、利润率偏低、有效资产少、担保能力不足、抗风险能力弱等问题,风控难度较大。

(五)存量贷款均为传统信贷管理模式。目前稻米加工存量贷款全部为粮油购销流动资金贷款,均按照相关营销产品规范进行管理。相比于传统管理模式,粮食收购信用保证基金、“竞拍贷”“订单贷”“仓单贷”“保值贷”等新模式还没有在稻米加工行业得到广泛推广和应用,在风险防控、贷款营销、服务体验等方面对业务发展促进作用还没有发挥和体现。特别是基层行前台业务人员,对于新模式、新业务的理解能力差异较大,对相关模式的推广应用造成一定影响。

四、相关建议

结合对行业发展趋势及农发行稻米加工贷款现状的分析,建议从以下几个方面对信贷政策及发展思路进行优化调整:

(一)调整稻米加工企业贷款客户布局。因企制宜开展客户结构调整,营销优质客户,退出问题客户,建立优质客户抓营销、一般客户抓管理、劣质客户抓退出的经营理念。重点加强稻米加工行业排名靠前、品牌影响力大、辐射带动能力强的行业龙头企业作为营销和支持的重点,以“大米加工行业50强”作为主要支持对象及营销目标客户,积极营销稻米加工行业相关的央企、省属重点国企、优质上市公司,在营销增量优质客户的同时,营销存量客户提高用信比率。进一步突出贷款投向,聚焦稻米加工企业主业,加大支持力度,重点提高中大型稻米加工企业的客户数量和稻米加工贷款规模占比,逐步形成客户数量“两头大”、贷款规模“头部大”的客户结构。

(二)结合稻米种植面积及稻米消费量区域分布情况,调整稻米加工企业贷款业务的区域布局。因地制宜优化区域结构,强化稻米加工信贷业务布局与国内主产区和主销区匹配。一是立足于全国稻谷种植结构调整客户布局,着力加强当前稻米加工信贷业务较少的主产省业务占比,适度提高四川、广西、广东、贵州的稻米加工业务占比。二是着力加强主销区的稻米加工信贷业务占比,加强粤闽赣(稻米消费占比20%)、苏浙沪(稻米消费占比16%)稻米加工客户的营销支持。

(三)研究稻米加工行业差异化金融服务方案,稳步提高农发行稻米加工行业信贷市场份额。一是客户分类管理,结合综合贡献率,强化对稻米加工企业的分级管理。按照企业贡献利润高低,向不同客户提供差异化的配套金融服务。对于贡献度高的客户,允许分行在政策允许的前提下,适当加大支持力度,给予低于同业的各类金融产品定价,在优化办贷效率的同时,提供可订制的专属中间业务产品。二是聚焦优质客户,对于大米行业品牌排名靠前、精深加工利润转化能力强的客户,结合企业实际需求提供差异化信贷服务。

(四)加强基础管理,提高稻米加工贷款质量。一是加强集团客户管理,落实分类管理要求,扎实做好集团客户的识别认定工作,统筹管理行、主办行、协办行严格落实集团客户管理各项管理要求。二是强化风险监测,建立稻米加工贷款小微企业和不良贷款定期监测工作机制。三是突出“以客户为中心”服务理念,进一步优化客户服务和贷后管理流程。

(五)发挥模式创新对于稻米加工信贷业务的带动作用。一是全面推广粮食收购信用保证基金模式。督促尚未建立粮食收购信用保证基金模式的分行,加大力度主动同地方政府及财政、粮食等部门沟通协调,抓紧组建信用保证基金,充分发挥基金乘数效应,满足企业收购资金需求,解决市场化收购风险防控问题。二是积极开展供应链金融业务,依托核心企业,延伸支持在链企业。总结推广分支行好的经验做法,形成可参照可复制的案例。加大创新模式在稻米加工信贷领域的推广运用,在有效发展业务的同时,进一步提高风险防控能力。同时,加强基层业务人员相关业务专项培训,确保相关创新模式有效推广和应用。三是大力开展中长期项目营销工作。结合粮食流通行业发展“十四五”规划,粮食节约行动方案以及“十四五”现代综合交通运输体系发展规划,密切跟踪国有粮食企业“退城进郊”“退城进园”项目。四是搭建产销对接平台。充分利用农发行信息优势、网络优势和便利条件,构建产销对接平台,对产销区粮食企业加强贸易撮合,提供资金支持。