「摘要」本文基于2009年至2020年31个省份的平衡面板数据,构建包含泰尔指数的实证模型检验了涉农贷款投入对缩小城乡居民收入差距的作用。研究发现,涉农贷款投放有助于缩小城乡居民收入差距。中介效应检验发现,涉农贷款更多地通过拉动GDP增长起到对城乡收入差距的缩小作用,异质性分析表明,相较中东部地区,上述作用以及中介效应在我国西部地区更加明显。基于结论,本文提出了加大对涉农贷款的赋能引导、充分运用涉农金融机构加大财政政策和货币政策的传导力度、充分发挥涉农金融机构支农职能作用等对策建议。

「关键词」涉农贷款 城乡居民收入差距 中介效应

党的二十大报告提出,坚持把实现人民对美好生活的向往作为现代化建设的出发点和落脚点,着力促进全体人民共同富裕,坚决防止两极分化。2023年中央一号文件指出,全面建设社会主义现代化国家,最艰巨最繁重的任务仍然在农村。涉农贷款作为调节城乡资源的重要杠杆,其对“三农”领域的支持作用不容或缺,但我国涉农贷款支农成效方面仍有短板,其规模不断增长的背景下,分类考核和精准投放方面却缺乏引导,截至2019年末,35万亿涉农贷款中有20万亿被统计为不便具体分类的其它类,更多的贷款被投放于城乡一体化等支农特征不够明显的县域城镇建设领域,说明涉农贷款投放的精准性有待加强,支农重点不够突出。充分发挥涉农贷款对服务“三农”经济和促进共同富裕的积极意义是农业金融的重要使命。为此,本文按照“理论分析—实证检验—结论建议”的思路,探究涉农贷款对缩小城乡收入差距的作用及相关对策。

一、涉农贷款影响城乡居民收入差距的机理

缩小城乡差距,实现共同富裕是我国实现全面发展和可持续发展的重要目标。利用对农村地区经济水平有直接影响力、对农村致富和提高农民收入有更为密切联系、信贷领域更为细分的涉农贷款指标,开展对城乡收入差距影响的深入研究更具有独特的理论和现实意义。本文结合现状,通过借鉴文献和理论分析,梳理涉农贷款对城乡收入差距的作用机制。

(一)促进城乡资源配置再平衡

涉农贷款是农村储蓄向农业投资转化的最主要渠道,涉农贷款口径的创立和农村资金供给的优化能够使农村存款更多地转化为农业农村贷款,促进农民储蓄回流农村地区和农业领域,修复农村地区生产要素对自身的反哺作用,改善资本投入向城镇倾斜的现象,同时,使城镇地区不再因过多占有农业农村资金而获得更高收入,有利于资源配置在城乡间的再平衡和城乡收入差距的缩小。

(二)促进农业农村生产增收

涉农贷款可以促进农业生产设备升级和技术水平迭代,且其资金对收益的要求可以促进产业结构优化和先进生产方式的引入,有利于农业现代化和规模化发展,提高农业基础生产力。涉农贷款还可以满足农业生产对流动资金的需求,使很多因为资金短缺难以开工生产的厂商加快启动生产程序,增进农业农村经济运转活力。此外,涉农贷款中相当一部分比例是农业农村基础设施类贷款。基础设施建设和改造是推动农村经济发展、转变农业发展方式、促进农业和农村现代化的重要途径之一,此类贷款有助于提高农村生活生产环境水平、降低农业生产成本、提高农业抗灾能力、提升招商引资吸引力,为农业生产提供了更好的条件。涉农贷款通过改进农业生产和农村经济增长方式提高农村地区收入,缩小城乡收入差距。

基于上述效应,本文提出假设1:涉农贷款对于城乡居民收入差距有负向影响,即涉农贷款增加会缩小城乡居民收入差距。由于涉农贷款增加会带动当地GDP上升,从而带来居民收入增加,缩小居民收入差距,GDP可能在涉农贷款作用传导中起中介作用,因此选取GDP作为本文的中介变量指标,即假设2:GDP水平在涉农贷款对城乡收入差距的影响中起中介作用。

(三)农村经济增长与涉农贷款支持的良性循环作用

随着农村经济增长和收入的增加,农村地区能够积累起更多的储蓄资金,增加了农业农村可以使用的金融资源,企业经营收入和利润稳步增长,为还款来源提供保障,也为贷款规模的增长奠定基础;农村经济增长、农村生产基础条件改善,进一步充实担保资源,增强金融机构融资的抵质押品价值,增强其向金融机构的融资能力,降低融资成本。农村经济增长和涉农贷款增长互相促进、互为因果,有利于促进“三农”经济良性循环,帮助农民和农业经营者持续增收,促使城乡收入差距不断缩小。

考虑到相比于中东部地区,西部地区资源匮乏、交通不便、基础设施不完善,涉农贷款的投入更能带动县域农村地区产业及小微企业发展,带动当地就业,促进增产增收,从而提升县域农村地区人口收入水平,也使得GDP水平较快提高,进而缩小城乡居民收入差距。因此,本文提出假设3:相比中东部地区,西部地区涉农贷款对于城乡居民收入差距的负向作用更明显。

二、数据来源、变量选择和模型设计

(一)数据来源

本文使用数据全部来自于《中国统计年鉴》《中国金融年鉴》《中国农村金融服务报告》和《新中国六十年统计资料汇编》。由于2008年才提出涉农贷款这一概念,公开可获得的数据较少,最终决定采用2009-2020年共12年的数据进行回归分析。

(二)变量选择

根据农发行《涉农贷款专项统计制度》(农发银发〔2007〕246号)和2007年涉农贷款专项统计调查制度中涉农贷款的定义,选取涉农贷款年末余额作为测度涉农贷款规模的变量,记为ad。

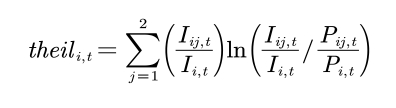

选择泰尔指数作为衡量城乡收入差距的变量,其计算公式为:

其中,theil即为泰尔指数;j=1表示城镇地区,j=2表示农村地区;Iij表示i地区城镇地区或农村地区居民的总收入;Ii为i地区居民的总收入;Pij为i地区城镇地区或农村地区居民人口数量;Pi表示i地区城乡总人口数。

参考现有研究成果,本文选取的控制变量有城市化水平(urb)、人均国内生产总值(lngdp)、外资利用率(fdi)、产业结构变迁(structure)、财政支出水平(fiscal)。其中城市化水平=城镇人口/总人口,外资利用率=地区外商直接投资/GDP,产业结构变迁=第一产业增加值/GDP。

(三)模型设计

基本模型:

其中,theil为被解释变量城乡居民收入差距,lnad为核心解释变量涉农贷款的对数处理,controlj,i,t为一系列控制变量,j=1,2,...5,表示控制变量的序号。i表示变量的省别,t为时期,ui,t为随机扰动项。

中介效应:

其中,controls 代表本文的所有控制变量。

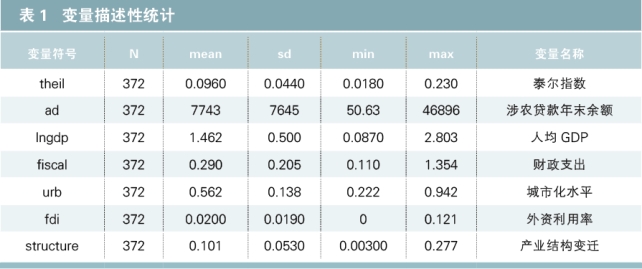

(四)描述性统计

表1为变量描述性统计结果,泰尔指数均值为0.0960,表明我国平均城乡收入差距较大,涉农贷款年末余额均值为7743万元,低于大多数省份。

三、实证检验

(一)基准回归结果

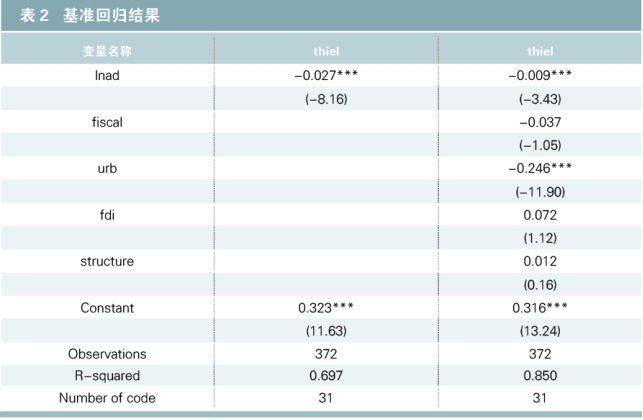

实证结果如表2所示,本文将涉农贷款取对数来平稳数据,第1列不引入控制变量,单独进行回归,从结果可以看出,涉农贷款与城乡居民收入差距成负相关关系,并且在1%的水平上显著。第2列引入模型控制变量进行回归,发现系数为-0.009,且仍然在1%的水平上显著。因此,回归结果支持了本文假设1的成立。

(二)中介效应检验

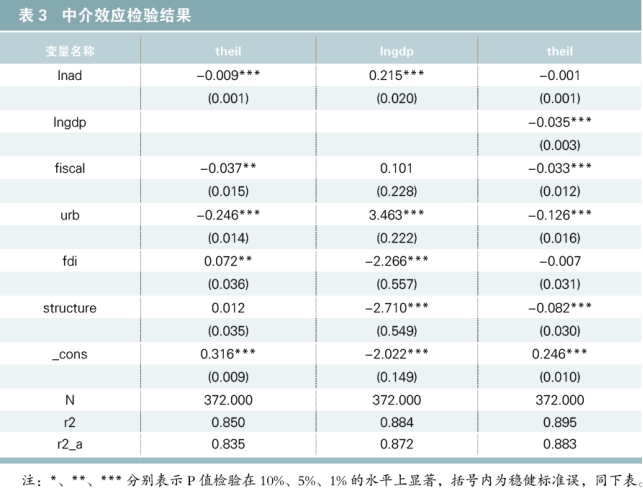

如表3第二列显示,涉农贷款和中介变量GDP水平在1%的显著性水平下呈正相关关系,说明涉农贷款的增加有助于提升当地GDP水平。在加入中介变量后,显示结果为第三列,解释变量涉农贷款和被解释变量城乡居民收入差距的负向关系变得不显著,而城乡居民收入差距与中介变量GDP水平之间负向显著,说明中介变量GDP水平发挥的是完全中介效应,涉农贷款规模的增加能够提升GDP水平,进而抑制城乡收入差距扩大,即涉农贷款通过提升GDP水平来缩小城乡收入差距,这一结果支持了假设2的成立。

(三)异质性分析

表4为异质性分析的结果。第一列、第二列、第三列分别为东、中、西部地区的回归结果,整体来看,涉农贷款在西部地区对城乡居民收入差距的影响更大,涉农贷款的投入能够更好地缩小城乡居民收入差距,假设3得证。西部地区中介变量的系数为-0.07,大于中东部地区中介变量系数,相比于中东部地区,西部地区中间变量GDP水平的中介效应也更明显。

四、研究结论和对策建议

本文通过实证分析探究了涉农贷款对缩小城乡收入差距的实际作用,并检验了GDP在这一作用中的中介效应,通过异质性分析考察了上述效应在东、西、中部地区的差异,得出的主要结论有:第一,涉农贷款对我国城乡居民的收入差距确有缩小作用。第二,GDP在涉农贷款对我国城乡居民收入差距的缩小作用中具有中介效应。第三,相较于中东部地区,涉农贷款的作用和GDP的中介效应在西部地区更加显著。根据本文结论,在我国倡导高质量发展、全面推进乡村振兴,缩小贫富差距、实现共同富裕的背景下,提出以下涉农金融问题对策及缩小城乡收入差距的政策建议:

(一)多措并举对涉农贷款的投放给予赋能和引导。要充分发挥涉农金融机构的作用,动态机制化优化涉农金融的赋能和调节引导。国家可以动态化调节涉农金融机构的实收资本金,对支农力度大的金融机构优先壮大资本实力;中国人民银行可以制订差别化存款准备金率,涉农贷款可以对应较低的存款准备金率,同时也可以发放利率成本更低的差别化再贷款,鼓励涉农贷款投放,根据农村发展情况每年制订差异化的涉农贷款投放考核办法,引导金融机构加大不同领域的涉农贷款投放;税务部门可以根据金融机构的支农效果进行税收的减征和减免,引导金融机构投放更多涉农贷款;金融监管局要设置更高的涉农贷款不良容忍度,允许更高的涉农贷款不良率,引导金融机构服务“三农”,有效助推乡村振兴,缩小城乡收入差距。

(二)充分运用涉农金融机构加大财政政策和货币政策的传导力度。缩小城乡收入差距关键在于促进乡村的全面发展,而乡村的发展离不开财政政策和货币政策的调控与支持。农发行应当成为涉农财政政策和货币政策传导的主导机构。目前,农发行支农资金来源较单一,未被授权开展居民储蓄业务,市场化发债资金筹措成本过高,而财政政策和货币政策通过农发行传导的非常有限,可考虑国库资金、财政性存款以及涉农资金全部通过农发行结算,以进一步降低政策性支农资金成本,拓展支农资金筹集渠道。

(三)充分发挥涉农金融机构的支农职能作用。金融监督管理局要进一步明确和规范各涉农金融机构的职责范围和业务边界,引导涉农金融机构如农发行、邮政储蓄银行、地区性农村商业银行(农村信用社)及农业银行持续深耕县域农村地区,加大涉农贷款投放力度,为当地“三农”及小微企业发展不断注入源头活水,支持其发展当地特色产业,致力于缩小城乡居民收入差距,充分发挥涉农金融机构的支农职能作用,推进共同富裕。

参考文献

[1]陈小辉,张红伟,文佳,吴永超. FinTech信贷规模能刺激金融机构提升涉农贷款占比吗? [J]. 中国管理科学,2022,30(05):76-85.

[2]张占录,李鹏辉.土地发展权交易对城乡收入差距的影响及作用机制——以重庆地票实践为例[J].中国农村经济,2022(03):36-49.

[3]唐礼智,刘喜好,贾璇.我国金融发展与城乡收入差距关系的实证研究[J].农业经济问题,2008(11):44-48.

[4]戴鹏,何佳.普惠金融发展与城乡收入差距:门槛特征和作用机理[J].区域金融研究,2022(06):28-34.

[5]陈昱燃,张桥云,熊德平.中国金融发展在缩小城乡收入差距中的作用——基于直接普惠与间接普惠的视角[J].当代经济研究,2022(11):117-128.

[6]贺雅婷,魏诗颖,臧敦刚,蒲霄玥. 涉农贷款的配置效率、减贫绩效与政策效应——以四省藏区为例[J]. 农村金融研究,2020,(11):16-26.

[7]周梅,赵德泉.乡村振兴视角下的涉农贷款投放效率分析[J].金融发展研究,2019 (05):82-86.

[8]Li Meini,Han Xueping. Financing Problems in China's Rural Areas[J]. Journal of Northeast gricultural University (English edition),2014,21(2).

[9]Valentina Hartarska,Denis Nadolnyak, Xuan Shen. Agricultural credit and Economic growth in rural areas[J].Agricultural Finance Review, 2015:302-312.