「摘要」稻谷作为我国居民口粮的主要品种,国家一直十分重视稻谷供应保障和产业发展,在粮食生产、收购、储备、调控等方面制定了一系列支持政策,有效发挥了政府宏观调控作用,确保播种面积和产量总体稳定。本文通过分析稻谷行业扶持政策发挥的作用和存在问题,提出稻谷行业政策优化以及农发行信贷支持建议。

「关键词」稻谷 补贴政策 粮食信贷

稻谷是我国主粮品种之一,国家高度重视稻谷行业的稳定发展,出台了多项扶持政策。本文结合目前我国稻谷行业发展现状,分析研究国家相关政策对行业发展的作用和存在问题。

一、稻谷供需情况分析

我国已有上万年的稻作栽培历史,是最古老的稻作国之一。稻种种类繁多,从我国情况来看,按播种期、生长期、熟期不同分为早、中、晚三大类。其中125天以内为早稻,125-150天为中稻,150天以上为晚稻;按粒形和粒质不同可分为籼稻和粳稻。稻谷加工包括初加工和深加工两类。初加工主要是加工成大米,其中,大部分用于口粮直接使用,剩下进入深加工环节,包括米制品、食品和深加工制品加工等,主要为食醋、米线、汤圆、米糠油、粽子等。

(一)生产情况

1.全球稻谷生产情况分析

全球大概有三分之一的人口以稻谷为主要粮食品种,虽然消费量很高,但贸易很不活跃,稻谷生产国基本以自给自足为主。全球稻谷总产量90%集中在亚洲,非洲和美洲各占约5%。

(1)种植面积及区域分析。全球稻谷播种面积整体呈波动增长态势。从稻谷主要产成品大米收获面积看,2022年,全球大米收获面积同比有所下降。从生产区域分布看,主要集中在亚洲,其中印度和中国收获面积最高,排名3-5位的分别是泰国、印尼和孟加拉国。

(2)产量分析。全球稻谷产量近十年总体呈增加趋势。其中,2022年全球稻谷产量同比下降1.6%。从大米产量看,产量最大的国家为中国,其次为印度,3-5位分别是孟加拉、印尼和越南。其中,单位面积产量呈波动增长态势。从世界主要国家稻米单产看,美国最高,中国排第4位;印度、缅甸和泰国单产比世界平均水平低很多。

2.国内稻谷生产情况分析

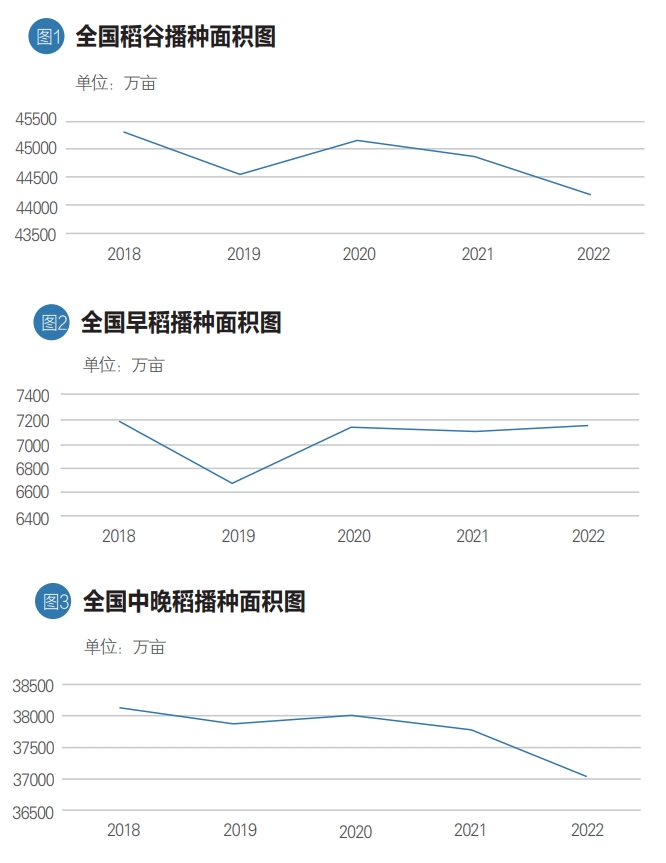

(1)种植面积及区域分析。我国稻米种植地域分布较广,以南方地区为主。近十年来,全国稻谷播种面积稳定在4.4-4.6亿亩,占全国粮食总播种面积1/4,其中又以占全国水稻播种面积2/3以上的中稻和晚稻为主。稻米播种面积整体呈现稳中略降态势。主要有两方面原因:一是稻谷总体呈供大于求的态势,和其他粮食和经济作物相比,种植收益率较低,农民积极性不高。二是国家为调剂各粮油品种供需余缺,重点鼓励稳定玉米、大豆和油料作物等相对紧缺的品种生产。如黑龙江实行“稳粮扩豆”工程,湖南等地区鼓励农户改种油料作物。三是受城乡居民饮食结构调整影响,大米直接需求下降,导致中晚稻播种面积持续下降。随着城市居民对米粉等米制品和方便食品的需求量增加,湖南、江西等省地方政府纷纷出台政策,鼓励由原来的一季中晚稻改为“双季稻”种植,促使早稻播种面积近几年基本保持稳定。

(2)产量分析。全国稻谷单产量在470-475公斤/亩左右,近五年呈稳中略增态势,总产稳定在21000-21300万吨之间。2022年,受播种面积和单产下降影响,稻谷总产量有所下降,平均单产和总产量同比分别下降2.25公斤/亩和434.8万吨。分省看,稻谷产量相对集中。黑龙江、湖南、江西、江苏、湖北、安徽、四川、广东、广西、吉林10个省份在2022年度的产量合计占全国总产量的80%以上。

(二)需求情况

1.全球稻谷消费情况。近年来,全球大米消费量从2018年度的4.84亿吨增长到2022年度的5.16亿吨。从消费国家看,稻谷主产区国基本上也都是大米主要消费国。2022年,大米消费量排名前五名的国家分别为中国、印度、印尼、越南和菲律宾。预计2023年大米总消费量为5.2亿吨,其中食用消费量同比增加,饲用消费量同比减少。

2.国内稻谷消费情况。我国大米消费总体呈增加态势。但是,近年来随着居民饮食结构改善,传统的口粮消费持续下降,同时随着玉米价格上涨,饲料替代的比例也有所增加。从口粮消费看,不同品种有所差异,其中早稻由于直接食用口感不佳,主要用途是加工米粉和其他米制品,但由于需要一定后熟期才适宜加工,因此米粉加工企业主要采购储存2-3年的储备轮换粮,当年产的圆粒稻多数由储备企业收储,少部分由米制品加工企业使用,还有少量用于饲料用粮。而长粒早稻一般供给厂矿、医院、学校食堂等,随着生活水平的提高,此部分需求逐年减少,价格也比较低。对于中晚稻来说,绝大部分都是用来加工大米,供应居民口粮。

(三)库存情况

据美国农业部预测,2022-2023年度全球大米库存创历年来新高。2020年以前,随着大米库存的连年增长,全球大米库存消费比也呈上升态势,全球大米供大于求形势明显,供需形势持续宽松。但从2021年开始,全球大米库存呈下降趋势,库存消费比逐年下降。分国家看,中国和印度大米库存明显较多,合计占全球的81%。

(四)市场供需情况

1.全球稻谷市场供需平衡分析。全球稻米整体供需呈现供给过剩现象,但自2020年开始年度盈余随消费量持续增加而开始减少,并在2022年度出现负增长,供给过剩问题有所缓和。

2.国内稻谷市场供需平衡分析。从我国大米供求关系看,近5年我国大米已逐步由明显的供大于求向供求平衡转变,对国外进口的依赖度有所提高。根据中国海关数据,2022年进口量达到619万吨,为近十年来进口量最高值。我国进口大米较多的国家有泰国、缅甸、越南、柬埔寨、老挝、印度等,这些国家的大米出口量近几年都比较稳定,每年都在210-250万吨的水平。但是,受疫情和俄乌冲突影响,各国更加重视粮食安全,纷纷采取限制粮食出口政策,特别是占全球大米出口量40%的印度,2023年8月宣布对大米征收20%的出口关税,同时上调了印度香米的出口最低价,导致大米第二大出口国泰国的大米出口价格飙升。

(五)稻谷价格走势分析

我国稻谷市场价格因存在最低收购价政策而较为平稳,大体围绕最低收购价上下波动。大米价格走势一般随稻谷价格波动。截至2023年9月底,全国早籼稻平均收购价格为2865元/吨,晚籼稻平均收购价格为2892元/吨,粳稻平均收购价格为2995元/吨。

二、我国稻谷加工行业经营总体情况

(一)稻谷加工企业仍以大米加工为主

目前,我国稻谷加工企业主要以大米加工企业为主,截至2022年末,企业数量占全部稻谷加工企业的95%,其余为饲料用粮企业和工业用粮企业。大米加工后的成品以糙米或大米为主,加工出米率一般在60%-65%左右,副产品一般有米糠、稻壳、碎米、米胚等。以加工稻谷1000斤为例,可获成品大米、稻壳、米糠、碎米分别为700斤、200斤、70斤和30斤。从近几年发展趋势看,饲料企业数量有所增加,而加工和工业用稻企业数量有所减少。

(二)产能过剩,传统大米加工业经营困难

由于我国大米加工更多以传统初加工大米为主,行业技术门槛不高,大米加工企业数量众多但规模普遍偏小,产能过剩问题突出。从加工企业开工率看,2018-2022年开工率逐年下降,其中2022年仅有五分之一的开工率。同时,与其他发达国家相比,我国大米加工企业平均出米率最高只有65%,存在加工过度的问题,在增加成本的同时,也造成了资源浪费。目前优质大米产量在增加,加工利润比较高。同时,品牌效益更为明显,企业品牌大米的市场占有率不断提高,如中粮、益海嘉里等,这些厂家通过占有更多的市场来获得更大的收益。

(三)大米精深加工行业利润较高

传统大米加工企业利润较薄。如从调研的米粉加工企业来看,利润明显高于大米。有些企业加工早稻每斤毛利润仅为0.07元。但通过大米的精深加工,其利润可以明显高于传统大米加工企业,如湖南佳佳粮食购销股份有限公司,其从原来的加工大米转为米粉加工,早稻转化率高达97%-98%,产成品销售价格达到3元/斤以上,利润率大幅提高。

三、我国对稻谷行业的扶持政策介绍

(一)生产扶持政策

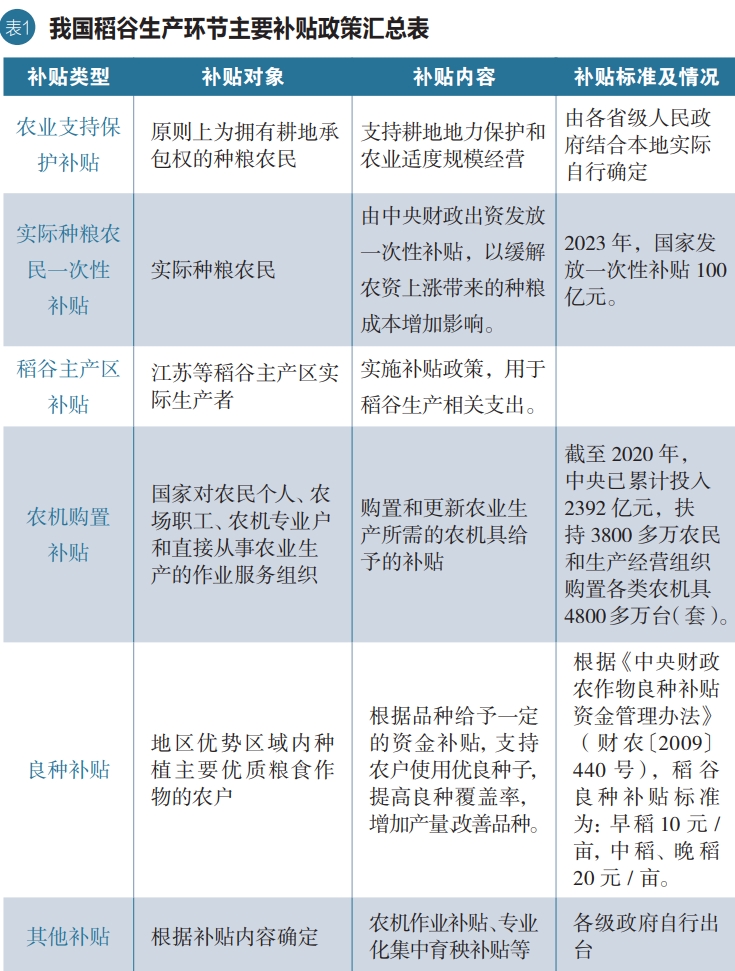

我国为了鼓励粮食生产,保护种粮农民利益,出台了一系列粮食生产补贴政策,但针对不同的粮食品种略有差异。对于稻谷行业,国家层面补贴主要包括农业支持保护补贴、实际种粮农民一次性补贴、稻谷主产区补贴、农机购置补贴、良种补贴、其他补贴。

(二)收储政策

1.中央储备政策。我国实行中央储备粮油收储政策。中央储备粮,是指中央政府储备的用于调节全国粮食供求总量,稳定粮食市场,以及应对重大自然灾害或者其他突发事件等情况的粮食和食用油,粮权属国务院,任何单位和个人不得擅自动用。

2.地方储备政策。我国地方储备粮油收储政策实行分级储备、分级管理。各地按照国家下达的总量计划落实地方储备规模,粮权属于同级政府。粮食品种以口粮为主,适当兼顾饲料用粮。

3.最低价政策及执行情况分析。粮食最低收购价政策是粮食价格调控政策,目的是保护农民利益,保证市场粮食供应。对于稻谷品种,从2004年起,国家陆续在主产区启动早籼稻、中晚籼稻和粳稻最低收购价预案。当市场粮价低于国家确定的最低收购价时,国家委托符合一定资质条件的粮食企业,按国家确定的最低收购价收购农民的粮食。从历年来政策执行情况看,稻谷最低收购价政策在调控粮食市场价格中发挥了积极作用。国内市场价格低迷时,托住了市场底,保护了种粮农民利益,确保粮食卖得出;在粮食市场价格过高的情况下,起到了引导市场价格、平抑粮价的作用。2003年稻谷受灾情影响大幅减产,导致市场价格大幅上涨,较1997年上涨了约20%。而国家自2004年启动最低收购价政策以来,粮食价格始终保持稳定,成为保护农民利益、维护国家粮食安全的重要制度安排,在为市场粮价提供底部支撑、稳定农民种粮预期、确保稳产增产、维护粮价稳定等方面发挥着重要作用。但是目前来看,最低收购价政策也存在很多问题。如,扭曲市场价格,难以反映市场供求关系;粮食库存高企,造成资源浪费;与国际规则不适应,超出了黄箱政策补贴水平。

4.地方调控政策。地方调控粮是指地方人民政府为解决当地“卖粮难”,稳定区域粮食市场,保障本地粮油供应,采取除政府储备以外的调控措施形成的政策性库存。

四、稻谷行业政策优化及农发行信贷支持建议

(一)继续维持稻谷最低收购价政策

按照习近平总书记关于“谷物基本自给、口粮绝对安全”的总体要求,稻谷作为我国居民最主要的口粮品种之一,保障稻谷生产、稳定市场价格至关重要。总体看,国家自实行稻谷最低收购价收储制度以来,在解决农民收购问题,维护稻谷市场稳定中发挥了重要作用。因此,建议继续执行托市收购政策。对于收储价格,既要符合国家宏观调控需要,也要结合国内外粮食市场形势综合确定。目前来看,稻谷最低收购价明显低于市场价格,由于与玉米、小麦等粮食作物相比收益较低,更明显低于其它经济作物,农民种植稻谷积极性有所下降。因此,为了维持稻谷产量,切实提高农民收益,建议可适当上调稻谷最低收购价格。

(二)继续执行好中央和地方储备收储政策

中央和地方储备对于调节全国稻谷供求总量、稳定市场、应对重大灾害等方面发挥了重要作用。从历史经验看,作为一个人口大国,保持一定数量的主要粮食品种储备至关重要,这是在面对战争、自然灾害等突发状况时最重要的物资。在疫情期间,各级储备就为保障粮食供给发挥了重要作用。因此,稳定稻谷储备规模,继续执行好稻谷储备及轮换工作很有必要。

(三)优化对市场化企业支持策略

目前来看,农发行在对稻谷市场化企业的支持方面还明显不足,贷款投放量和企业数量都较少。但是,考虑到稻谷市场化企业普遍存在经营规模小、抗风险能力弱等问题,建议通过以下几种方式积极稳妥进行支持:一是充分发挥信用保证基金作用。引导稻谷市场化企业积极参与信用保证基金模式,对于纳入基金范围的企业积极支持。二是加大创新模式支持力度。通过供应链金融、“竞拍贷”“保值贷”等创新模式进行支持,解决企业融资难融资贵问题。三是加大对深加工企业支持力度。目前稻谷初加工产能已经过剩,盈利水平比较低,但稻谷深加工行业发展空间还很大,盈利能力也明显高于初加工。建议对大米精深加工企业,在落实担保措施的前提下加大支持力度。四是支持优质企业整合资源。目前很多大型优质大米加工企业采取兼并重组等方式,整合中小型米厂和产业链上下游企业,保障原材料供应,提高加工产能,降低生产成本,丰富产品种类。五是搭建产销对接平台。尽快研发上线产销对接平台,积极运用平台撮合交易,支持真实贸易背景下稻谷贸易,促进形成稻谷大市场、大流通。

(四)加大数字化转型力度

在小微智贷和新一代信贷系统的基础上,加快推进粮棉油数字化转型,积极搭建和推广粮食数字化信贷应用场景,开发运用“竞拍贷”、“辽粮标准e仓单”线上融资、小微智贷“北大荒场景”资金供应链订单“种植贷”等模式的线上办贷,提高数字化办贷水平。探索在新一代信贷管理系统中研发中储粮自动化办贷模块,进一步提升政策性粮油贷款办贷效率。

(五)积极支持“藏粮于地、藏粮于技”

重点支持粮食生产功能区和重要农产品生产保护区开展高标准农田建设、中低产田改造等土地整治项目,有效改善稻谷生产基础设施。积极支持种业振兴,加大对优质稻育种、生产、收购、流通等环节的支持,引导优质稻占比不断提高。